儲かっているECなのに、なぜ売る? 事業をより拡大するための出口戦略「M&A」の基礎と会社or事業売却のフロー

出口戦略がない経営は羅針盤のない航海と言えます。出口戦略の1つであるM&AによるEXITは、事業承継のイメージが強いですが、事業をより大きく成長させるために他社へ売却し、最速での成長をめざすことも可能になります。M&Aの種類と流れを初心者にも分かりやすく整理し、特にECサイトの売買で押さえるべきポイントを具体的に説明します。要点を押さえれば難しくありません。「数字」と「現場」、そして「ECならではの指標」を見ることで、出口戦略としてのM&Aの理解が深まるはずです。

なぜECを売るのか?誰がECを買うのか?

ECのM&Aをしていて、よく聞かれるのは「儲かってるECなら、なんで売るの?」というものです。

理由は会社によって違いますが、「成長型EXIT」をめざし、より資本力のある会社と一緒になってさらに成長していこうというニーズが多いと感じています。あるいは人員の確保が難しい、他の事業に注力したいといった理由もあります。

赤字が続いてるから売りたいというニーズも多いのですが、この場合はマッチングが限定されてきます。考えられる相手先は、商品の仕入れ先などサプライチェーン上の企業に買ってもらう垂直統合です。その場合、買い手はメリットがはっきりしており、今は赤字でも今後は黒転するなどの予想が立てやすいです(私も、赤字ではなかったですが自社ECを垂直統合で売却した経験があります)。

一方、買い手側のニーズには、

- 商品の販売チャンネルを増やしたい(卸商社など)

- 販売サイトを買って利益率を上げたい(同上)

- 商品カテゴリーを増やしたい(EC企業)

- 他商品のECを増やし、ポートフォリオを充実させたい(同上)

- ECのノウハウを手に入れたい(製造業などの異業種)

- ECの立ち上げ、認知度を上げる時間とコストを短縮したい(同上)

と言った理由が主なものです。EC買収のニーズはEC企業に限らず、全業種に渡ることがわかります。ECはBtoCだけでなくBtoBの市場も大きいですから、製造業などのニーズも一定数あります。

M&Aの種類とフロー

ここからは、基本的なM&Aについて説明していきます。

株式譲渡と事業譲渡の違い

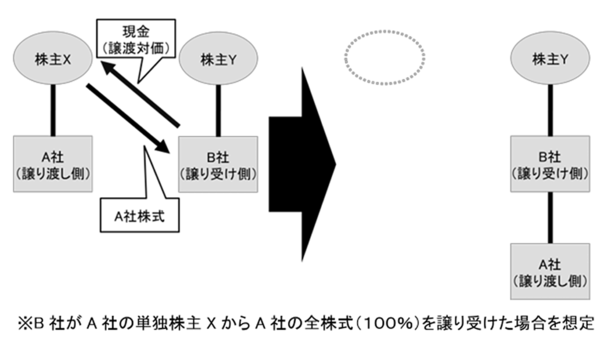

- 株式譲渡:会社の株を丸ごと(あるいは一部を)売る方法。資産・負債などすべての所有者が変わります。株の売買がメインなので手続きは比較的シンプルです。しかし、負債の移転も伴うため経営者保証も買い手に移行するのが通常です。経営陣がそのまま続投するケースもあり、その場合は株主が変わるだけなので、告知などをしなければ表面上はほとんど気づかれません。

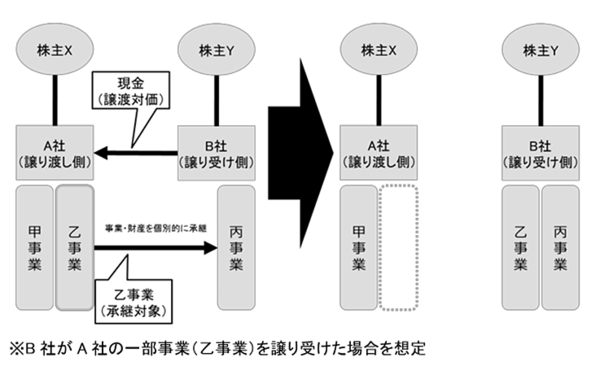

- 事業譲渡:特定事業だけを切り出して売る方法。契約名義変更、従業員の移籍承諾、在庫移転などの手続きが多い代わりに、不要な負債の引き受けを避けられます。複数事業を持つ会社が一部を整理して主力事業にフォーカスする、あるいは財政的に苦境に陥った会社が破綻を逃れる手法として、主力事業を売って負債の返済に充てるということもあります。

どちらを選ぶかは税務・法務・従業員や取引先への影響を総合して判断します。そこは専門家に相談する価値が大きいです。

売り手企業の実務フロー

① プレM&A(準備)フェーズ

- 出口戦略を明確化(承継型か成長型かいつ売るか)します

- バリュエーション(想定価格)の把握。複数の算出方法(DCF、類似企業倍率、EBITDA倍率)を参考にします

- 必要書類をそろえます。書類は決算書3期分、キャッシュフロー表、主要取引契約、顧客リスト、在庫明細、広告費明細などです

- ノンネームシートとIM(企業説明書)を作成。IMは買い手が判断できる詳細レベルで作成します

- SOP(業務手順書)、パスワード管理、顧客対応マニュアルなど内部の情報を整理します

1と2に関しては、M&Aの準備段階というよりは、もっと前から策定しておくべきものです。それが用意されていると方向性に迷いが生じません。

3~5は、具体的な準備作業です。企業概要書に関しては、売り手がそれを見れば「すべてがわかる」レベルで作成するのが望ましいです。専門性が高いですが、専門会社にお金を払ってでもしっかりしたものを作成した方が、交渉はスムーズに進むでしょう。

② 交渉~契約フェーズ

- NDA(秘密保持契約)をまず締結します

- トップ面談・現地視察で文化や相性を確認します

- LOI(基本合意)で大枠を固め、専属交渉期間を設定することが多いです

- 財務、法務、税務、労務、IT(ソースコード・運用)などデューデリジェンス(DD)を実施します。EC特有の重点項目は在庫評価、返品率、広告効果(CAC・ROAS)、プラットフォーム依存度などです

- 最終契約では支払条件(現金・分割・エスクロー)、表明保証、損害賠償の範囲を明確化します

③ ポストM&A(PMI)

株主・役員の変更手続き、従業員処遇、顧客対応、在庫の引き継ぎ、システム統合などを計画的に行うことが成功の鍵です。契約書は終着点ではなく、統合のスタートラインです。

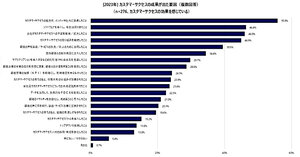

M&A市場全体におけるテック系M&Aの割合

IT業界はM&A市場のなかで存在感が大きく、調査によっては産業全体の36%、また件数ベースで全体の14%という数字(経産省調べ)があります。業界別に見ると、サービス業、金融業に続く3位に位置します。

これは大手上場企業を含む全体の数字ですが、近年小規模なIT企業のM&Aが非常に活発になってきており、今後は件数は飛躍的に伸びるのではないでしょうか。

IT業界でM&Aが多い理由

他の産業に比べて、IT業界のM&Aが多いのには理由があります。

- 設備の軽さ

- IT業界M&Aの大半を占めるソフトウェア系は、製造業のような設備産業ではないため、設備が軽いことが統合しやすい1つの要因です。製造業のM&Aの場合は、簡単に設備を動かすことができず、動かした後はなぜか制度に狂いが出るといった繊細な部分や、この機械ではこの加工ができないという技術移転の幅の狭さもあります。IT業界に関してはそこを柔軟に対応できるのが、買い手企業にとっては大きなメリットです。

- DX/AI

- DX(デジタルトランスフォーメーション)というお題目が叫ばれて久しいですが、体制ができ上がった異業種企業がDXするには抜本的に大なたをふるう必要があります。そのコストやリスクを考えると、別のIT企業を買収した方が効率的であるというのは自然な結論です。また、近年のAIの爆発的な進化を受けて、自社にAIを取り入れたいというニーズも高まってきています。

- 人材不足

- IT企業、特にエンジニアは慢性的な人材不足。2025年になって、米国ではテック企業の大規模な人員削減のニュースが連日報道されていますが、日本にその波が来る気配がまだありません。採用コストも年々上がり、IT企業を会社ごと買収する方が早いというのも理解できます。

- 統合しやすいカルチャー

- IT業界には、他のレガシー業界にはない独特なカルチャーがあります。特にIT系は飛び交う言葉も専門性が高く、スピードとインパクトを重視するカルチャーも独特。それだけに、同じIT系同士であれば、統合しやすいと言えます。

- シナジーを生みやすい

- IT業界と言っても、ソフトウェア、ハードウェア、情報処理、ネット系サービス、通信系など、さまざまな業態があります。そして、これらはどれも密接に関係しており、違う業態を買収した際のシナジーは、比較的容易に想定できます。

ECサイトM&Aのプロセス

M&Aのプロセスは、ECビジネス、異業種もほぼ同じです。ここでは、売り手企業を想定して大まかなプロセスを整理します。

- 企業(事業)価値の評価(バリュエーション)

- 企業概要書(IM)の作成

- 匿名情報(ノンネームシート)の作成

- 匿名での候補企業探し

- 興味を持った相手企業と秘密保持契約

- 企業概要書の提示

- 2社のトップ同士の面談及び現地視察

- 相手先企業の意向表明

- 基本合意

- デューデリジェンス(DD)

- 合意契約

- クロージング

このなかで、企業によって温度差があるのが2の概要書(IM)の充実度です。多くの場合はM&A会社と契約しているため、その概要書はM&A会社が作る場合が多いです。しかし、「もうDDいらないんじゃ?」と思えるレベルの充実した内容を作る会社もあれば、「こんなの何もわからない」と思えるレベルの内容を作る会社もあります。そこは依頼するM&A会社によって異なります。

案件の規模や、着手金の有無によっても違いがあると思いますが、できるだけ充実したIMを作る方が、買い手にとっても好印象です。

その他の項目は、1の企業(事業)価値評価(バリュエーション)の考えは、とても重要ですので少し深掘りしていきます。特に一般的な評価項目だけでなく、ECならではの評価項目もありますので、そこに重点を置きます。自社サイトの現在地を確認する上でも、参考になるはずです。(後編に続く)