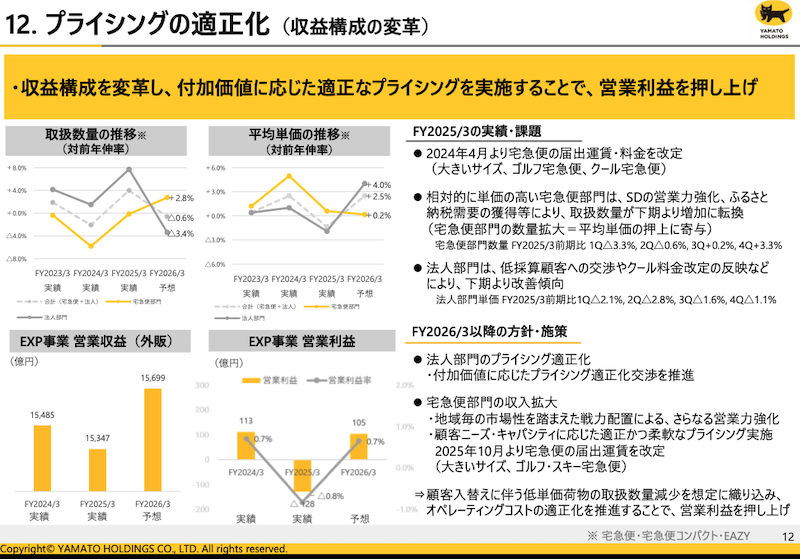

ヤマト運輸、大口法人向けのプライシング適正化で平均単価は4%増を想定、取扱数量は減少を見込む

ヤマトホールディングス(HD)は2026年3月期における法人部門の宅配便(宅急便・宅急便コンパクト・EAZY)の平均単価を、前期比4%増やす方針を掲げている。プライシングの適正化を進め、単価増を図るという。

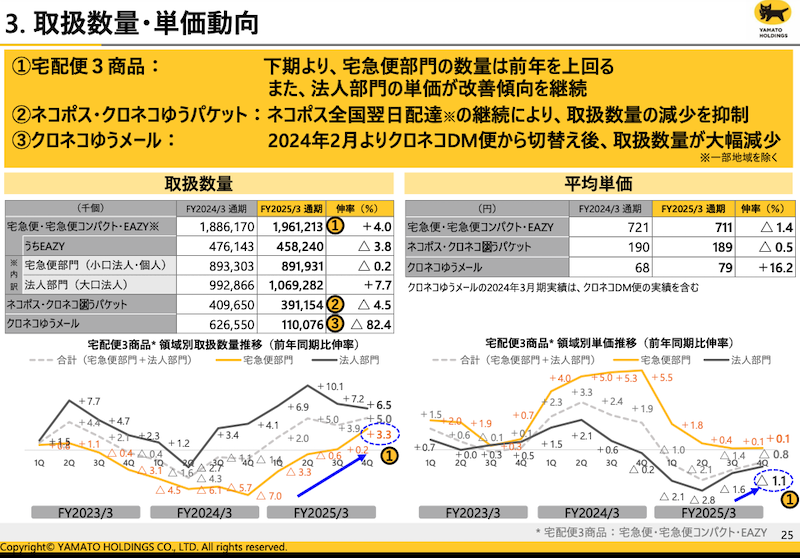

ヤマトHDによると、これまで取り組んできたプライシング適正化交渉の結果が単価に反映し始めているという。2025年3月期は低採算顧客への交渉やクール便料金改定の反映などで、下期から単価が改善傾向に。引き続き付加価値に応じた適正なプライシングに注力することで、平均単価の押し上げをめざすという。

一方、法人部門のプライシング適正化により取扱数量は前期比0.6%減となると想定。「取扱数量の変化に応じて柔軟に対応できるよう、オペレーションの変革にも並行して取り組む」(ヤマトHD)としている。

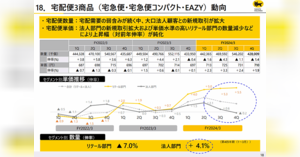

小口法人や個人を対象とする宅急便部門の平均単価は前期比0.2%増と横ばいの想定。一方で、取扱数量は2.8%増えると想定している。 セールスドライバーの営業力強化、ニーズを捉えた商品・サービスの開発、地域の市場性に基づく拠点展開、ふるさと納税市場におけるシェア拡大などに取り組み、取扱数量を増やす考えだ。

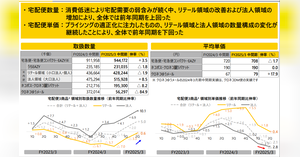

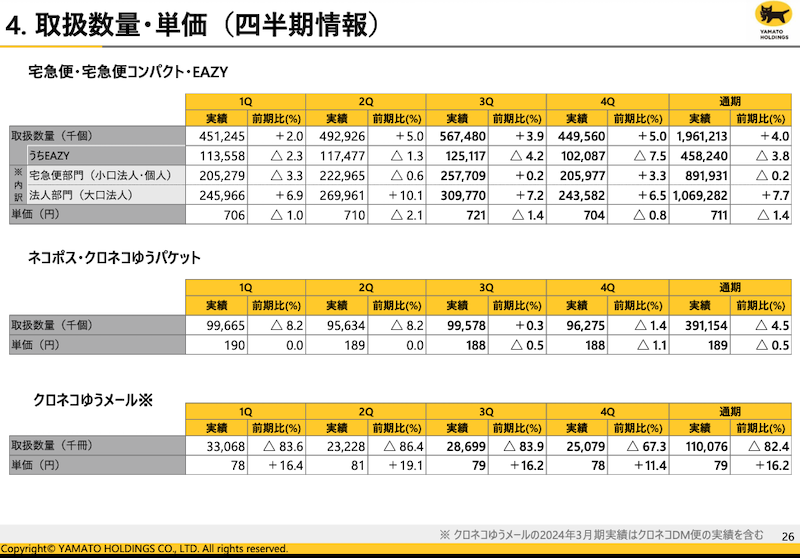

2025年3月期の平均単価は1.4%減

ヤマトHDの2025年3月期における宅配便(宅急便・宅急便コンパクト・EAZY)の平均単価は、同1.4%減の711円(前年は721円)だった。

2024年4-6月期(第1四半期)における宅配便(宅急便・宅急便コンパクト・EAZY)の平均単価は、前年同期比1.0%減の706円(前年同期は713円)、2024年7-9月期(第2四半期)は同2.1%減の710円(同725円)、2024年10-12月期(第3四半期)は同1.4%減の721円(同731円)、2025年1-3月期(第4四半期)は0.8%減の704円(同710円)と推移した。

セグメント別の単価伸び率は、宅急便部門の第1四半期は同2.2ポイント減の1.8%、第2四半期は同4.6ポイント減の0.4%、第3四半期は同5.2ポイント減の0.1%、第4四半期は同5.4ポイント減の0.1%と推移。法人領域は、第1四半期が同3.6ポイント減のマイナス2.1%、第2四半期が同4.9ポイント減のマイナス2.8%、第3四半期が同2.2ポイント減のマイナス1.6%、第4四半期は同0.9ポイント減のマイナス1.1%となった。

2025年3月期の業績と2026年3月期の予想

ヤマトHDの2025年3月期における営業収益は前期比0.2%増の1兆7626億9600万円、営業利益は同64.5%減の142億600万円、経常利益は同51.6%減の195億8700万円、当期純利益は0.8%増の379億3700万円だった。

収益構成の変革に向けた取り組みで、投函サービスの収入は減少したものの、宅配便の収入増加やM&Aの実施を含め法人ビジネスが拡大したことなどで、売上収益は拡大。利益面は輸送領域のオペレーション見直しや新たなビジネスモデルの事業化に向けた費用が先行して増加した。

2026年3月期連結業績は、売上収益は前期比6.7%増の1兆8800億円、営業利益は同181.6%増の400億円、経常利益は同104.2%増の400億円、当期純利益は同36.7%減の240億円を計画している。収益構成の変革を進め、プライシングの適正化と法人ビジネスの成長により増収をめざす。営業利益については営業増収に加え、オペレーションコストの適正化により増益をめざす。